功率半导体器件是电子装置中实现电能转换与电力控制的核心部件,通过对电流、电压、频率、相位、相数等进行转换和控制,以实现整流、逆变、斩波、开关等功能。

1、晶闸管

晶闸管是一种三端四层的晶体管,通过微小功率对大功率的电流进行控制和转换,实现整流、无触点开关等功能,具有体积小、重量轻、耐压高、容量大、效率高、控制灵敏、使用寿命长等优点。晶闸管的诞生使功率半导体技术从弱电领域进入了强电领域,成为家用电器、工业制造、交通运输、军事科研等方面广泛采用的电子元器件。由于晶闸管的技术成熟、工作可靠性高、性价比优势明显等优势,在发电、输电、变电、配电、用电等应用场合占有重要地位,具有应用广泛性和不可替代性的特点。

2、功率二极管

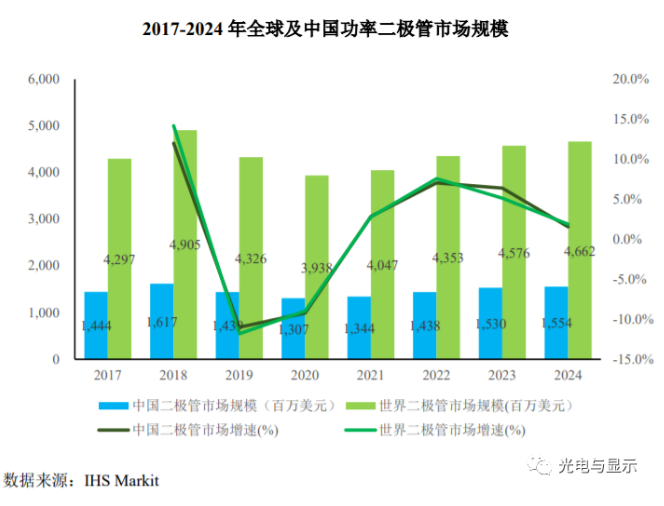

功率二极管是一种相对较早诞生的功率半导体器件,主要用于整流、开关、稳压等功能,具有工作可靠的特点。功率二极管产品应用广泛,主要涉及工业照明、家用电器、网络通讯等行业。其中,碳化硅二极管主要用于光伏和充电桩等领域;快恢复二极管主要应用于不间断电源、车载充电器等领域;肖特基二极管主要应用于电脑电源、电视电源、适配器电源等领域;标准功率二极管和整流桥主要应用于光伏和工业电源领域。

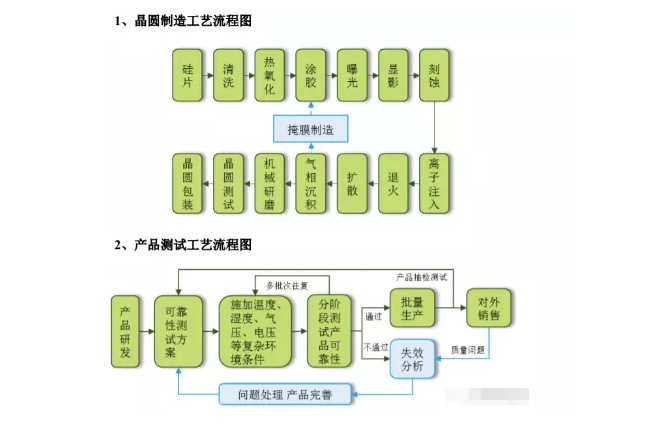

产品工艺流程图

功率半导体行业概况

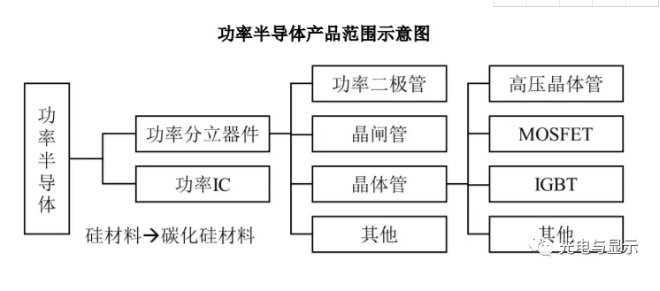

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。近年来,随着国民经济的快速发展,功率半导体已广泛地应用于消费电子、工业制造、电力输配、交通运输、航空航天、新能源及军工等重点领域。功率半导体可以分为功率 IC 和功率分立器件两大类,其中功率分立器件主要包括功率二极管、晶闸管、晶体管等产品。随着半导体材料的优化突破,新一代以碳化硅为材料的功率半导体分立器件已逐步实现产业化,并快速渗透进入应用市场。

近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网、变频家电等诸多市场,市场规模呈现稳健增长态势。根据 IHSMarkit 预测,2020 年全球功率半导体分立器件市场规模约为 143 亿美元,受疫情影响预计至 2024 年市场规模将增至 156 亿美元。

2、功率半导体分立器件产业链情况

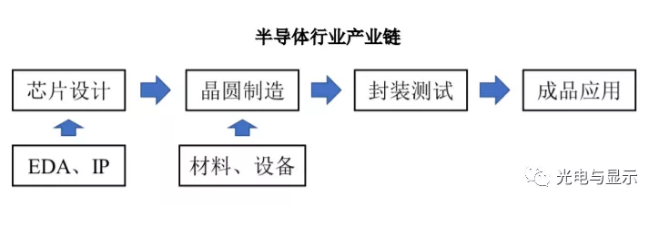

半导体产业链主要包含芯片设计、晶圆制造和封装测试三大核心环节,此外还有为晶圆制造与封装测试环节提供所需材料及专业设备的支撑产业链。作为资金与技术高度密集行业,半导体行业形成了专业分工深度细化、细分领域高度集中的特点。

(1)芯片设计

芯片设计的本质是将具体的产品功能、性能等产品要求转化为物理层面的电路设计版图,并且通过制造环节最终实现产品化。设计环节包括结构设计、逻辑设计、电路设计以及物理设计,设计过程环环相扣、技术和工艺复杂。芯片设计公司的核心竞争力取决于技术能力、需求响应和定制化能力带来的产品创新能力。芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一,近年来,中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持高速成长的趋势。根据中国半导体行业协会统计,芯片设计业销售收入从 2013 年的 808.8 亿元增长到 2019 年的 3,063.5 亿元,年复合增长率为24.85%。

(2)晶圆制造

晶圆制造是半导体产业链的核心环节之一。晶圆制造是根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。晶圆制造产业属于典型的资本和技术密集型产业。

(3)封装测试

半导体封装测试是半导体制造的后道工序,封测主要工序是将芯片封装在独立元件中,以增加防护并提供芯片和 PCB 之间的互联,同时通过检测保证其电路和逻辑畅通,符合设计标准。在半导体产业链中,传统封装测试的技术壁垒相对较低,人力成本较为密集。封装测试产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。未来随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。

3、晶闸管行业情况

晶闸管是一种基础型功率半导体分立器件,主要用于电力变换与控制,可以用微小的信号功率对大功率的电流进行控制和变换,具有体积小、重量轻、耐压高、容量大、效率高、控制灵敏、使用寿命长等优点。晶闸管的功用包括整流、无触点开关、快速接通、切断电流等。晶闸管推动了半导体技术从弱电领域进入了强电领域,成为工业、交通运输、军事科研以至商业、民用电器等方面广泛采用的电子元器件。

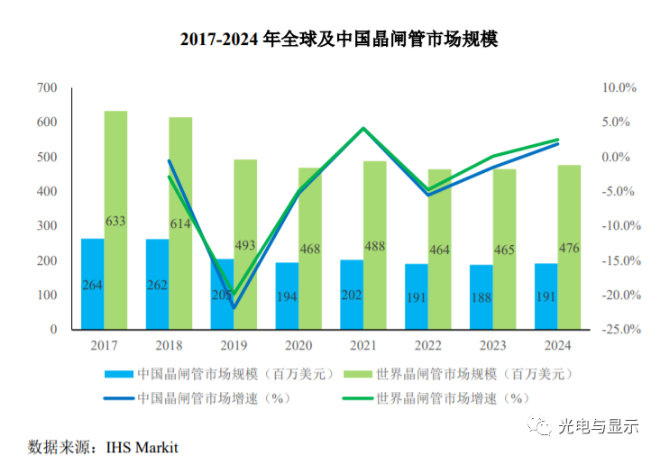

晶闸管根据性能分类主要包括单向晶闸管、双向晶闸管、光控晶闸管、逆导晶闸管、可关断晶闸管、快速晶闸管、高频晶闸管等。晶闸管的设计技术与生产工艺至今仍在继续完善,产品性能日益提升。由于晶闸管具有技术成熟、可靠性高、性价比高等优势,在发电、输电、变电、配电、用电的各个应用场合占有重要地位,应用上具有广泛性和不可替代性。晶闸管作为一种技术相对成熟的产品,其市场成长性趋于稳定。根据 IHSMarkit 报告,2019 年晶闸管全球市场规模约 5 亿美元。

中国高端晶闸管的性价比优势更加突出。在产品性能方面,虽然高端晶闸管市场长期被境外企业占领,但以瑞能半导为代表的我国高端晶闸管性能已完全具备与国际同类产品竞争的实力,带领我国在高端晶闸管领域的崛起,实现进口替代;在生产成本方面,我国高端晶闸管生产企业拥有有效的技术成果转化机制,配合新材料应用、生产工艺优化、先进设备投入、人员操作技能提高等多种积极因素的影响,生产成本得到有效控制,单位芯片和器件的成本降低,销售价格也相对偏低,与国际同类晶闸管产品相比,在国内和国际市场上具有更加突出的性价比优势。

4、功率二极管行业情况

功率二极管是一种相对较早诞生的功率半导体分立器件,具有工作可靠的特点。功率二极管产品应用广泛,主要涉及电源领域、网络通讯、家用电器等等。功率二极管是传统的功率器件,主要用于整流、开关、稳压等。目前市场相对分散,行业第一的 Vishay 份额超 10%,其余占比均较低。大陆和中国台湾厂商有望凭借低成本优势以及产业扶持政策逐步占据市场,成为功率器件中率先突破的子领域。

5、碳化硅二极管行业情况

碳化硅是第三代半导体材料,与第一二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更高的电子饱和速率及更高的抗辐射能力,更适合于制作高温、高频、抗辐射及大功率器件,通常又被称为宽禁带半导体材料。目前碳化硅器件主要用于 600 伏及以上的应用领域,特别是一些对能量效率和空间尺寸要求较高的应用,如电动汽车充电装置、电动汽车动力系统、光伏微型逆变器领域、服务器电源领域、变频家电领域等应用。根据 Yole Development 预测数据,2019 年全球碳化硅功率半导体市场规模约为 5 亿美元,到 2024 年,碳化硅功率半导体市场规模将增长至 20 亿美元,2018年至 2024 年期间的年复合成长约 30%。其中,汽车市场是最重要的驱动因素,其占碳化硅功率半导体市场比重到 2024 年预计将达 50%。

受制于成本因素,目前市场上碳化硅的价格是同类功率半导体的 4-5 倍,因此市场渗透率依旧较低。然而,碳化硅器件的效率、功率密度等性能远高于当前市场主流产品,同时可以节省例如风扇等配套设备的使用和成本。随着技术进步和规模不断扩大带来的规模效应,碳化硅器件的成本还有望持续降低,中长期看碳化硅器件将会是功率半导体市场的主流产品。相比于硅基功率器件的发展路径,碳化硅功率器件也正在经历从功率二极管到 IGBT 的发展过程。碳化硅二极管是目前发展最快的碳化硅器件,目前已经在工控、车载等领域率先实现商业化。SiC MOSFET 具备比硅基 IGBT 更好的性能,但是成本是 IGBT 的数倍,在少数领域已经得到应用。SiC IGBT 具备更好的性能,但是目前还处于试验研发阶段,距离商用还有较长距离。碳化硅功率器件应用领域众多,其中车载领域最具发展前景。在车载领域,功率器件主要用于 OBC、DC/DC 转换器、主逆变器和电动压缩机,应用于双向OBC 的碳化硅器件能够缩短充电时间、提高效率、减少电损耗;应用于主驱逆变器的碳化硅器件可以帮助续航里程的增加、减小电池尺寸、降低成本。

受制于成本因素,目前市场上碳化硅的价格是同类功率半导体的 4-5 倍,因此市场渗透率依旧较低。然而,碳化硅器件的效率、功率密度等性能远高于当前市场主流产品,同时可以节省例如风扇等配套设备的使用和成本。随着技术进步和规模不断扩大带来的规模效应,碳化硅器件的成本还有望持续降低,中长期看碳化硅器件将会是功率半导体市场的主流产品。相比于硅基功率器件的发展路径,碳化硅功率器件也正在经历从功率二极管到 IGBT 的发展过程。碳化硅二极管是目前发展最快的碳化硅器件,目前已经在工控、车载等领域率先实现商业化。SiC MOSFET 具备比硅基 IGBT 更好的性能,但是成本是 IGBT 的数倍,在少数领域已经得到应用。SiC IGBT 具备更好的性能,但是目前还处于试验研发阶段,距离商用还有较长距离。碳化硅功率器件应用领域众多,其中车载领域最具发展前景。在车载领域,功率器件主要用于 OBC、DC/DC 转换器、主逆变器和电动压缩机,应用于双向OBC 的碳化硅器件能够缩短充电时间、提高效率、减少电损耗;应用于主驱逆变器的碳化硅器件可以帮助续航里程的增加、减小电池尺寸、降低成本。